EINSATZSZENARIEN

- Montage-/Bautrupps direkt am Einsatzort — wöchentlich, monatlich, projektweise

- Studierende/Trainees — semester-/projektweise

- LKW-Fahrer (Autohöfe/Rastplätze) — Ruhe, Hygiene, sicherer Stauraum

- Saisonkräfte (z. B. Landwirtschaft)

- Privatvermietung ist möglich, jedoch nicht Kern dieses B2B-Konzepts

BAUSTEINE DES KONZEPTS

- Einheiten: Mobile Tiny Houses — Schwerpunkt Doubly mit 2 separaten Appartements, voll möbliert, 2 Bäder, IR-Heizung inkl.

- Aufstellung: Roll-in/Roll-out per Spedition; schnelles Andocken an vorhandene Infrastruktur.

- Off-Grid-Autonomie: Versorgungsanhänger mit Frischwasser-/Abwassertanks, Druckpumpe/Filter (voller Betrieb ohne externe Versorgung).

- Vermietlogik: projektnahe Belegung (Montage-Teams, Saisonkräfte, Trainees, LKW-Fahrer), wöchentlich/monatlich/semesterweise; Privatvermietung möglich, aber nicht Kern des B2B-Modells.

- Betrieb: Rent & Return — „Kaufen & sorglos verdienen“ (Betrieb & Vermietung aus einer Hand).

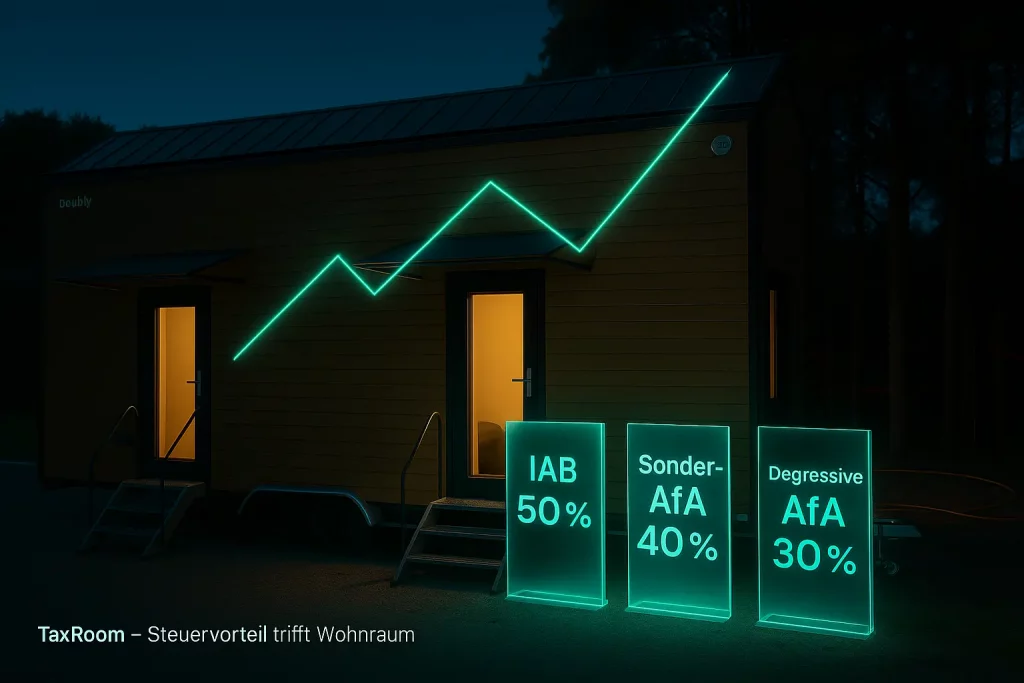

- Steuer-Toolbox: IAB bis 50 %, Sonder-AfA bis 40 %, degressive AfA bis 30 % — kombinierbar im gesetzlichen Rahmen.

SYSTEMÜBERSICHT (TECH & OPERATIONS)

- Asset (Doubly): Zwei autarke Appartements, je separater Eingang, je volles Bad, IR-Heizung, Vollmöblierung, Kochnische, Loft-Schlafbereich, anschlussfertige Elektro/Sanitär.

- Versorgung (Autark): Versorgungsanhänger mit Frischwassertank, Abwassertank, Druckpumpe und Filterstufe; fachgerechte Entsorgung/Betankung organisiert — vollwertiger Betrieb ohne externe Versorgung.

- Betriebsmodus (Rent & Return): Vermietung/Belegung, Gästesupport, Reinigung/Wäsche, kleine Wartungen, Smart-Monitoring (Belegung, Verbrauch, Temperaturen, Wasserstände), Versicherungen und bundesweite Versetzung (Roll-in/Roll-out).

- Governance & Compliance: dokumentierte Wartungszyklen, Hygienekonzepte Wasser/Abwasser, Datenschutz fürs Monitoring, HSE-Standards bei Aufstellung/Versetzen.

- Versicherung & Risiko: Betriebshaftpflicht, All-Risk-Inhalt inkl. Elementar, Transport-All-Risk, BU-Absicherung — ohne Selbstbehalt.

RENT & RETURN – das Betriebs- & Vermietungsprogramm

Leistungsmodule

- Vermietung & Belegung (projektnahe Zielgruppen)

- Betrieb & Technik (Anschluss/Off-Grid, Inbetriebnahme, Monitoring)

Service: Reinigung, Wäsche, Gäste Support (Reaktionszeit: sofort)

- Sicherheit: hochdotierte Betriebshaftpflicht, All-Risk-Inhalt inkl. Elementar, Transport-All-Risk, BU-Absicherung (ohne Selbstbehalt)

- Abrechnung & Reporting: wöchentliche Nutzungserfassung, Ausschüttung halbjährlich (15.01./15.07.), Report (+ optional Live-Dashboard)

Vergütungsmodell

- Revenue 100% – netto nach Kosten und Marge

- Keine Nachschusspflicht: operative Kosten werden über Mieteinnahmen gedeckt

Operative Extras

- Off-Grid-Autonomie: Versorgungsanhänger (Frisch-/Abwasser, Pumpe/Filter)

- Skalierung: zusätzliche Einheiten je nach Projektlast

- Mobilität: bundesweites Versetzen (Spedition) inkl. Wiederinbetriebnahme

SMART-MONITORING & KPI-STEUERUNG

- Telemetry: Belegungsstatus, Innenklima (Temp/Feuchte), Energie-/Wasserverbräuche, Tankstände Frisch-/Abwasser, Tür-/Zugangsereignisse

- Kern-KPIs: Auslastung %, ADR, RevPAU, Opex/Tag, NPS, MTTR

- Reporting: Halbjahresreport mit KPI-Trendanalyse; Abweichungen → operatives Maßnahmen-Playbook (Reinigungsdichte, Rotationslogistik, Preisfenster)

FINANCE FRAMEWORK (RENDITE & STEUER)

- Erlösmodell (vereinfacht):

Bruttoumsatz = Belegungstage × Tagesrate × 2 Apartments →

Nettoumsatz = Bruttoumsatz − Betriebskosten (Betrieb, Reinigung, Logistik, Versicherung, Monitoring, Wasser/Abwasser, Marge) →

Ausschüttung Investor = 100 % des Nettoumsatzes).

- Erfassung & Auszahlung: Nutzung wochenweise erfasst, Ausschüttung halbjährlich (15.01./15.07.), netto nach Kosten, keine Nachschusspflicht.

- Steuerhebel (Rechtsstand 2025, in Abstimmung mit Steuerberatung):

Investitionsabzugsbetrag (IAB) bis 50 % der geplanten AK/HK (§ 7g EStG; vor der Investition steuermindernd)

Sonder-AfA bis 40 % zusätzlich zur regulären AfA (KMU-Voraussetzungen/Fristen beachten)

Degressive AfA bis 30 % p. a. (zeitlich befristete Regelung für bewegliche WG)

Kombinationswirkung: deutliche Vorverlagerung der Effekte → Liquiditäts- & IRR-Booster

AUSSTATTUNG (ALL-IN — KEINE OPTIONEN)

Zwei vollständig getrennte Apartments mit je eigenem Eingang

• 2 Bäder (je Dusche, WC, Waschtisch)

• Infrarotheizung inklusive (Strahlungswärme, wartungsarm)

• Vollmöblierung: Schlafsofa (EG), Bett im Loft, Tisch/Stühle, Stauraum

• Kochnische je Einheit (Kochfeld, Kühlschrank)

• Warmwasserboiler, LED-Deckenlicht, Smart-TV je Apartment

• Elektro/Sanitär anschlussfertig vorbereitet

• Klimaanlage (nur kühlung)

• Ganzjahres-Tauglichkeit: robuste, isolierte Bauweise, mobil versetzbar (bundesweit)

TECHNISCHE KERNDATEN (KOMPAKT)

Außenmaße (inkl. Räder) ca. 7,90 × 2,50 × 4,00 m

• Nutzfläche ca. 24 m² (inkl. Lofts)

• Aufbau: Holzfassade, Metalldach, Ganzjahres-Isolierung

• Zwei separate Zugänge, Fenster im Wohnbereich, Bad und Loft

• Roll-in/Roll-out via Spedition; schnelle Inbetriebnahme am Standort 2

ZIELGRUPPEN

Bau-/Infrastruktur-/Telekom-Unternehmen, General- & Subunternehmer

• Landwirtschaft/Ernte, Logistik/Autohöfe, kommunale/halböffentliche Träger

• Private Investoren (Vermietung & Steuereffekte)

KEY BENEFITS (AUF EINEN BLICK)

• Steuern smart nutzen — IAB/Sonder-AfA/degressiv*

• Schnell verfügbar — mobil, skalierbar, Off-Grid möglich

• Zwei in einem — doppelte Belegungschance (bei Doubly)

• Sorglos betreiben — mit Rent & Return

• Planbare Auslastung — nah am Projekt statt fern im Hotel

*Details stets mit Steuerberatung finalisieren.

RECHTLICHER HINWEIS

Steuerliche Angaben sind Kurzinfos und ersetzen keine individuelle Beratung. Einordnung als bewegliches, abnutzbares Wirtschaftsgut, Größenmerkmale und Fristen sind fallabhängig mit der Steuerberatung zu klären.

RENT & RETURN — JAHRESRECHNUNG (ohne Steuern)

Modell: Doubly · Tagesrate: 40 € netto je Apartment

ANNAHMEN

- Keine Steuern, keine Finanzierung, keine weiteren Effekte

• Apartments: 2 · Betriebstage: 365

• Tagesrate netto: 40 € je Apartment

• OPEX*: 50 % (All-in inkl. R&R-Marge)

• Investor-Cashflow: 100 % vom Ergebnis nach OPEX*

• Anschaffung (netto, Bezugsgröße): 99.000 €

Formeln

Bruttoumsatz = 40 € × 2 × 365 × Belegung%

Investor-Cashflow (nach OPEX*) = Bruttoumsatz × 0,50

Rendite p. a. = Investor-Cashflow / 99.000 €

.

.

.

ZIEL-RENDITE → ERFORDERLICHE BELEGUNG

• 8 % Rendite ⇒ ca. 54,25 % Belegung

• 10 % Rendite ⇒ ca. 67,81 % Belegung

• 12 % Rendite ⇒ ca. 81,37 % Belegung

• 15 % Rendite ⇒ > 100 % (mit 40 € & OPEX 50 % nicht erreichbar; Maximum ≈ 14,75 %)

*OPEX = laufende Betriebskosten (periodisch, verbrauchs- & auslastungsabhängig).

Kurzüberblick

- Maße (inkl. Räder): 7,90 m Länge × 2,50 m Breite × 4,00 m Höhe

Nutzfläche: ca. 24 m² (inkl. Lofts) - Grundriss: 2 spiegelgleiche, separate Apartments – jeweils mit eigenem Eingang

- Belegung: komfortabel für 2–4 Personen

- Material: Außenverkleidung Holz, Dach Aluminium

- Bäder: Standard: 2 Bäder (1 je Apartment) – 1-Bad-Variante auf Wunsch

Heizung: je nach Ausstattungspaket wählbar

Idee & Nutzen

Wohnraum ist knapp, Flexibilität zählt. Tiny House Doubly verbindet zwei vollwertige Mikro-Wohnungen unter einem Dach – privat, effizient, sofort beziehbar. Perfekt für:

- Montage-Teams und Saisonarbeiter (z. B. auf Höfen oder Betrieben)

- Studierende mit befristeten Mietzeiträumen

- LKW-Fahrer an Autohöfen oder Rastplätzen

Jede Einheit bietet echte Privatsphäre: eigener Zugang, eigener Sanitärbereich, eigener Wohn- und Schlafbereich.

Grundriss mit Privatsphäre

Der Mittelbereich beherbergt die Sanitärzonen; links und rechts liegen die beiden spiegelgleichen Apartments.

Ergebnis: kurze Wege, klare Trennung, ruhiges Wohnen – auch bei voller Belegung.

Helle, voll ausgestattete Apartments

Beide Einheiten sind lichtdurchflutet (Fenster + verglaste Eingangstür; zusätzlich Fenster im Bad und im Loft).

Serienausstattung (Vollausstattung beispielhaft):

- Bad je Einheit mit Dusche, WC, Waschbecken

- Kochnische inkl. Herd/Kochfeld und Kühlschrank

- Schlafsofa im Erdgeschoss

- Komfortables Bett im Loft, Loft mit Holzleiter und stabilem Fallschutz

- Warmwasserboiler

- Klimaanlage

- LED-Deckenspots

- 55-Zoll Smart-TV

- Heizung

- PV-Option: z. B. 3,0 kWp Solaranlage mit 5,12 kWh Hybrid-Speicher für hohe Autarkie

Anschließen & einziehen: Sanitärinstallationen sind vorbereitet – das Haus lässt sich schnell an Wasser/Abwasser/ andocken.

Lofts: Schlafen, Lagern, Chillen – mit Aussicht

Die Lofts in beiden Apartments sind vielseitig nutzbar:

als Schlafbereich für erholsame Nächte, Stauraum für Ausrüstung oder Chill-Zone über dem Wohnraum. Das große Loftfenster bringt Tageslicht und Weitblick.

Einsatzszenarien

- Monteurwohnung direkt am Einsatzort – wöchentlich, monatlich oder projektweise

- Studentisches Wohnen mit kurzer Bindung und fairen Kosten

- Saisonkräfte-Unterkunft auf landwirtschaftlichen Betrieben

- LKW-Fahrer-Rückzugsort an Autohöfen/Rastplätzen – ruhig schlafen, frisch duschen, sicher verstauen

Vermieten & Rendite

Zwei Einheiten, doppelte Chance auf Belegung.

Durch die klare Trennung der Apartments und den kompakten Anschluss entsteht aus einem Stellplatz wertstabiler Wohnraum – schnell, flexibel, mit hoher Auslastungs-Perspektive. Ob kurzfristige Vermietung an Teams oder semesterweise an Studierende: Tiny House Doubly ist ein sinnvolles Investment für Standorte mit angespanntem Wohnungsmarkt.

Upgrades inklusive

- Bad-Layout: Standard 2 Bäder (1 je Apartment)

- Infrarot Heizungspaket

- Autarkie-Paket: PV-Anlage (z. B. 3,0 kWp) + 5,12 kWh Speicher

- voll möbliertes Ausstattungspaket

- Witterungsschutz: klappbares Überdach über den Eingängen (Regenschutz)

Transport-Komfort: klappbare Metall-Außentreppe unter den Türen

Technische Daten (Auszug)

- Maße (inkl. Räder): 7,90 × 2,50 × 4,00 m

- Aufbau: Holzfassade, Metalldach (Aluminium)

- Nutzfläche: ca. 24 m² inkl. Lofts

- Elektrik/Sanitär: anschlussfertig vorbereitet (Wasser, Abwasser)